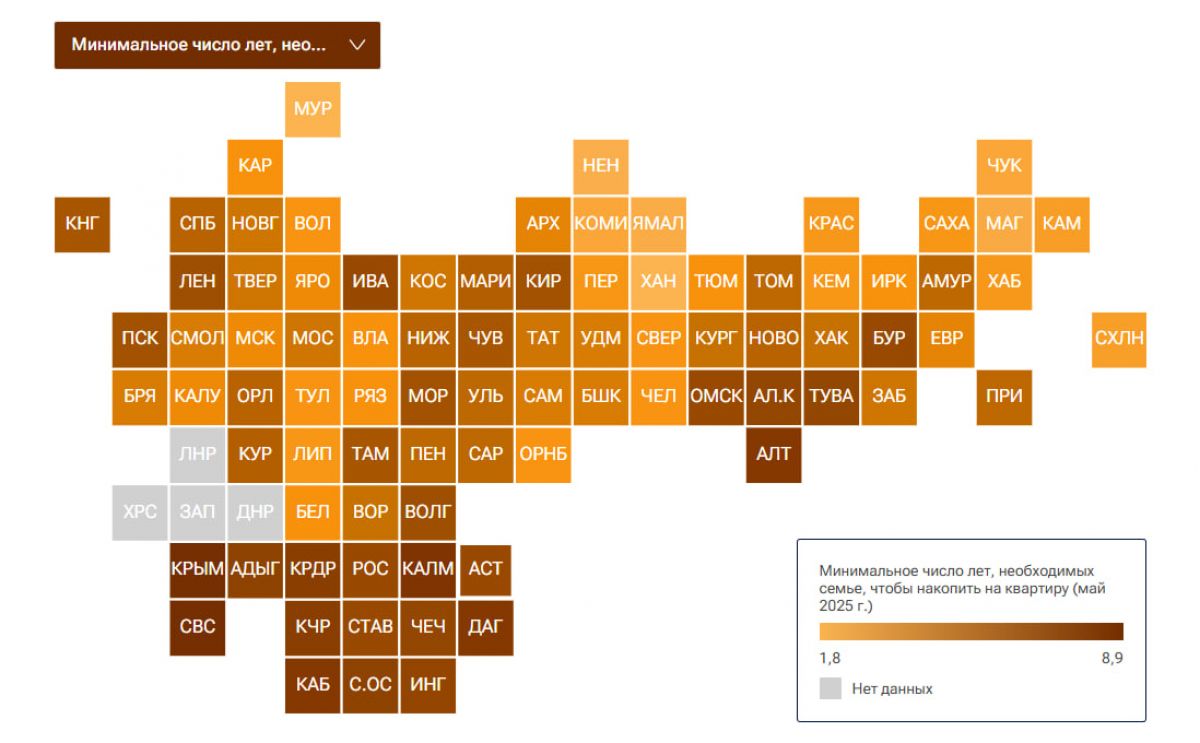

Появился рейтинг регионов Российской Федерации по доступности жилья. Его подготовили эксперты «РИА Новости».

Согласно данным рейтинга, Ивановская область по доступности жилья заняла 67 место из 85 возможных. С расчетом данных, которые брались за основу, выходит, что ивановцам вполне достаточно накопить на собственную квартиру за 4,4 года при стоимости вторичного жилья на 60 кв. м в 4,4 млн рублей. В прошлом же году накопить на такую же жилплощадь ивановцам было реально за 5,5 лет.

Первое место в рейтинге занимает Мурманская область. Там, по мнению специалистов, доступнее всего приобрести свою квартиру – всего за 4,8 млн рублей в течение минимум 1,8 лет. Закрывает увлекательный рейтинг Крым, где дольше всего копить на свое жилье – целых 8,9 лет, приобрести квартиру за 9,5 млн рублей.

А вот Москва по доступности жилья, на удивление, выше нашего региона – занимает 27 место. Потенциальному жителю Москвы достаточно потратить 3,3 года на то, чтобы приобрести «вторичку» за 18,5 млн рублей. Действительно «московские» зарплаты решают?

Наши соседи расположились чуть ниже столицы – в Ярославской области также за 3,3 года можно приобрести квартиру за 4,7 млн рублей (29 место), в Костромской области мечту о собственной жилплощади можно осуществить за 3,6 лет, купив квартиру за 4,3 млн рублей. Во Владимирской области, оказалось, в этом году жилье доступнее, чем во всех указанных регионах, включая наш – всего за 4,4 миллиона рублей можно купить квартиру уже спустя 3,2 года активных накоплений, вывели эксперты.

Пожалуй, интересна методика проведенного исследования. За основу в рейтинге специалисты Центра экономических исследований «РИА Рейтинг» брали данные Росстата, Центробанка и «СберИндекса». Методика заключалась в расчете того, сколько лет потребуется семье из двух взрослых и одного ребенка, чтобы накопить на квартиру площадью 60 квадратных метров на вторичном рынке. Для этого учитывалась средняя заработная плата в регионе за год без вычета налога на доходы (НДФЛ). Семья по выведенной модели использовала все средства, оставшиеся после оплаты необходимых расходов на жизнь, исходя из региональных прожиточных минимумов для взрослых и детей. Также учитывались накопления в виде депозитов в банках – средний размер депозита на одного взрослого в регионе. Предполагалось, что семья будет ежемесячно пополнять депозит по средней процентной ставке в своем федеральном округе. Результаты были получены по аналогичной методике и для 2024 года.